すべてのマレーシア人が知っておくべき根本的な違い

リロードピン(Reload Pin)は、アプリ内で引き換えるバウチャーコードです。一方、オンラインチャージ(Online top-up)は、銀行口座からリアルタイムで直接資金を引き出す方法です。手数料体系、利用限度額、使用シーンがそれぞれ異なり、これらを混同すると毎月余計なコストがかかってしまいます。

TNGリロードピンとは?

eWalletに固定額をチャージするための、独自の10桁のコードです。公式の額面は、RM10、RM20、RM30、RM50、RM100、RM150、RM200、RM500となっています。設定された価格(時には割引価格)で購入し、アプリでコードを入力すると即座に残高が反映されます。購入時に銀行口座やインターネットバンキングは必要ありません。

技術的な注意点:もしピンコードが10桁より短い場合は、先頭に「0」を付けてください。意外と多くのユーザーがここでつまずいています。

オンラインチャージに該当するものは?

デジタルで資金を転送するすべての方法が含まれます。銀行からのDuitNow送金、FPX決済、クレジットカード/デビットカードによるチャージ、および銀行口座と連携したオートチャージ(Auto Top-Up)です。リアルタイムで処理され、物理的なコードは介在しません。

2026年にこの比較が重要になった理由

2つのポリシー変更により、損得勘定が永久に変わりました。2023年7月27日以降、リロードピンでチャージした資金は譲渡不可(non-transferable)となり、他のアカウントや銀行、GO+へ移動させることはできなくなりました。また、2025年2月23日からは、クレジットカードによるチャージに1%のサービス手数料が課せられるようになりました。これらは単なる補足事項ではなく、どのユーザーにとってどの方法が最適かを根本から変える変更です。

各方法の仕組み

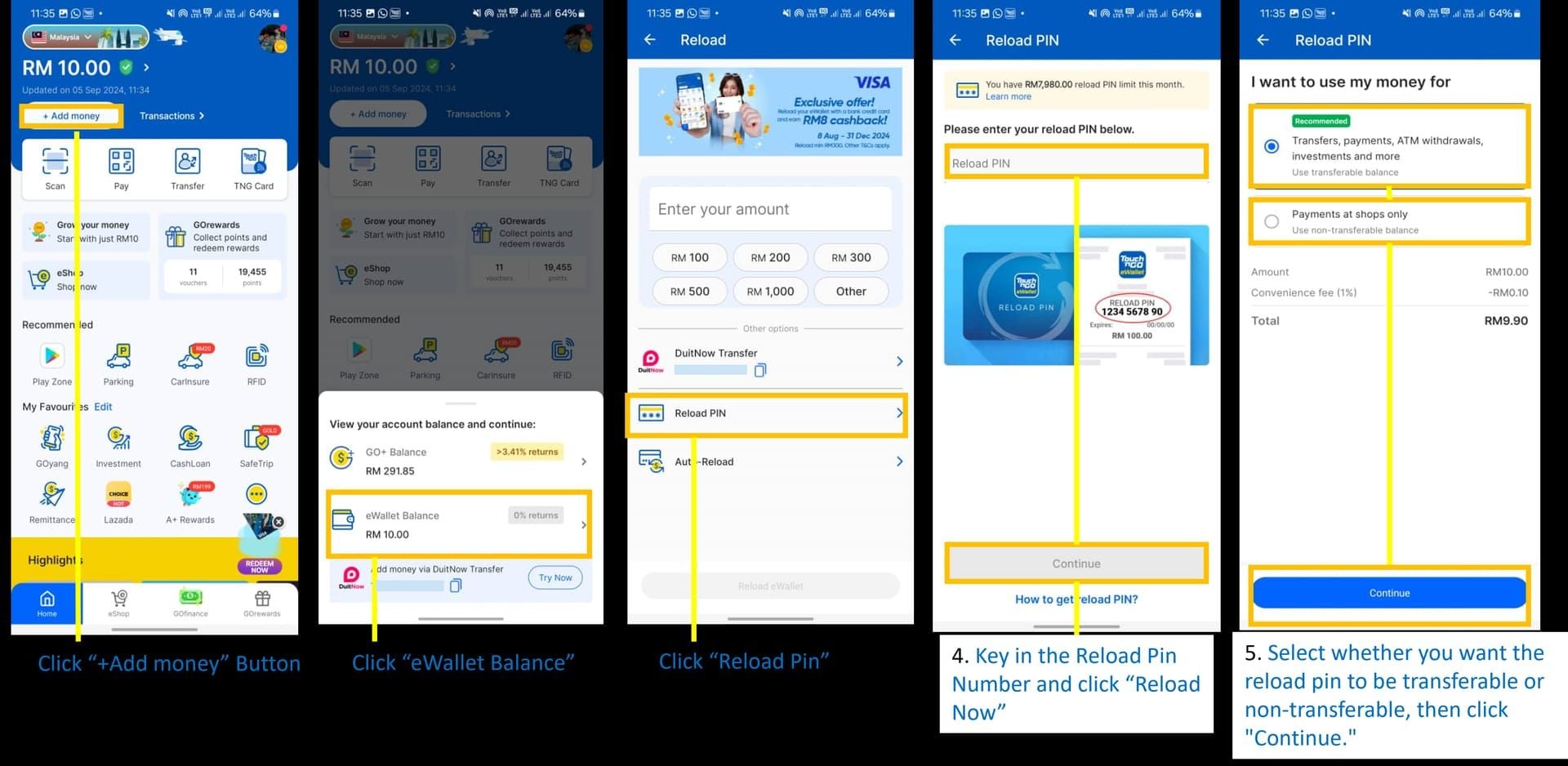

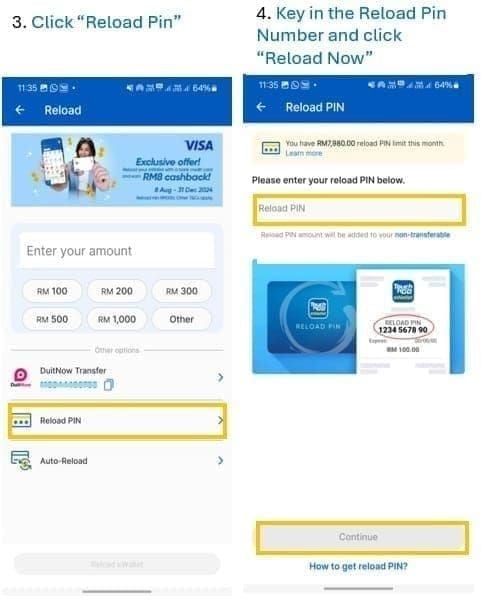

TNGリロードピンの利用方法

- TNG eWalletアプリを起動する

- ホーム画面から「TNG eWallet Reload PIN」をタップする

- 10桁のコードを入力する

- 「Reload Now」をタップする

銀行の認証やOTP(ワンタイムパスワード)、リダイレクトは一切ありません。高速道路の料金所やLRTに乗る直前の急なチャージに非常に便利です。

重要な警告: コードを間違えた場合は、再試行まで少なくとも1分待ってください。短時間に何度も失敗すると、72時間のアカウントロックがかかります。これは最も困るタイミングで発生しがちです。

オンラインチャージ:FPX、クレジットカード、オートチャージ

同じTNGアプリ経由で、銀行のインフラを利用してチャージします。FPXとDuitNowが最もスマートな方法で、手数料は無料、リアルタイム処理、最低金額制限もありません。クレジットカードには現在1%の手数料がかかります。

熟練ユーザーが繰り返し指摘するミス:DuitNowを使うべき場面でIBGを使わないこと。IBGは手数料がかかり、反映にも時間がかかります。必ず「DuitNow」を明示的に選択しているか確認してください。

処理時間

| 方法 | 一般的な反映時間 | 備考 |

|---|---|---|

| リロードPIN(オフピーク時) | ほぼ即時 | 平日の午前中、または午後9時以降 |

| リロードPIN(ピーク時) | 最大2時間 | 昼休み、夕方のラッシュ時 |

| DuitNow 銀行振込 | リアルタイム | 最も安定 |

| FPX決済 | リアルタイム | — |

| クレジットカード・リロード | リアルタイム | — |

緊急時には、速度の安定性においてDuitNowに軍配が上がります。

実際のコスト分析

DuitNowが「無料」だからといって、割引価格のリロードピンより必ずしも安いとは限りません。DuitNowの方がお得になるのは、リロードピンをプロモーション割引なしで購入する場合のみです。

手数料の比較

| 方法 | 手数料 | 備考 |

|---|---|---|

| DuitNow 銀行振込 | 0% | リアルタイム、最低金額なし |

| FPX 決済 | 0% | 銀行により異なる |

| クレジットカード チャージ | 1% | 2025年2月より適用 |

| リロードPIN(額面通り) | 0% | プロモーションによる割引あり |

額面ごとの実質コスト

| 金額 | リロードピン (プロモ −6%) | リロードピン (プロモなし) | DuitNow (0%) | クレジットカード (1%) |

|---|---|---|---|---|

| RM10 | RM9.40 | RM10.00 | RM10.00 | RM10.10 |

| RM30 | RM28.20 | RM30.00 | RM30.00 | RM30.30 |

| RM50 | RM47.00 | RM50.00 | RM50.00 | RM50.50 |

| RM100 | RM94.00 | RM100.00 | RM100.00 | RM101.00 |

| RM200 | RM188.00 | RM200.00 | RM200.00 | RM202.00 |

| RM500 | RM470.00 | RM500.00 | RM500.00 | RM505.00 |

実質コストで見ると、割引されたリロードピンが他のどの方法よりも優れています。クレジットカードは、キャッシュバック率が1%を超えない限り、最も割高な選択肢となります。

プロモーション、キャッシュバック、そして節約の重ね掛け

リロードピンのプロモーション

プロモーション対象のピンで得られる実質6%の割引は、TNGエコシステムにおいて最大のコストメリットです。プロモーションは公認のデジタルプラットフォームや小売パートナーを通じて実施されます。重要なのは、どこで探すべきかを知り、キャンペーン期間中に行動することです。

すべての額面で即時デジタル配送される認証済みピンについては、BitTopupでTNGリロードピンをオンラインで購入(即時配送)してください。コンビニで列に並ぶ必要はありません。

オンラインチャージのキャッシュバック

クレジットカードがeWalletチャージに対して1%以上のキャッシュバックを提供している場合、実質コストはリロードピンの定価を下回る可能性があります。一部のプレミアムカードでは、eWalletチャージを含むカテゴリーで2〜5%還元されることもあります。ただし、これらはカード固有の特典であり、頻繁に変更されるため、利用前に現在の特典スケジュールを確認してください。

両方の方法を組み合わせる(スタッキング)

これは熟練ユーザーが実際に行っている戦略ですが、ほとんどのガイドには記載されていません。

ハイブリッド・アプローチ: プロモーション期間中に、割引リロードピンを認証済みアカウントの月間上限であるRM8,000まで購入します。その際、キャッシュバック対象のクレジットカードでピンを購入することで、ピンの割引にカードの特典を「重ね掛け」し、2重の節約を同時に実現します。残りの必要分については、手数料0%で譲渡制限のないDuitNowに切り替えます。

月間の利用額がRM8,000以下のユーザーにとって、このハイブリッド戦略はどちらか一方のみを使うよりも一貫して高いパフォーマンスを発揮します。

利便性とアクセシビリティ

リロードピン:銀行口座を持たないユーザー、地方、ギフト用

銀行口座を持っていない場合、リロードピンが主な選択肢となります。親から現金を受け取る学生、信頼できる銀行インフラがない地方のユーザー、eWalletのクレジットをプレゼントしたい人にとって、リロードピンはこれらをスマートに解決します。アプリ内で4回タップするだけで完了し、外部認証も不要です。高速道路の入り口で残高不足に気づいた通勤者にとって、このシンプルさは重要です。

オンラインチャージ:スピード、自動化、大口利用

DuitNowとFPXは、「設定したらあとはお任せ」という利便性において優れています。オートチャージ(Auto Top-Up)は、残高がしきい値を下回ると自動的にチャージされるため、残高を気にしたくない頻繁な通勤者に最適です。プレミアムティアの認証済みアカウントは、月間RM120,000、年間上限RM600,000まで利用可能です。リロードピンの戦略では、このボリュームには到底及びません。

都市部 vs 地方のアクセス

都市部のユーザーは両方のオプションを容易に利用できます。地方のユーザーには現実的な格差があり、オンラインバンキングの普及率が低く、セブンイレブン、MyNews、99 Speedmartなどで物理的なピンを販売していても、在庫状況はまちまちです。ピンコードのデジタル配送は、銀行口座がなくても基本的なインターネットアクセスさえあれば、この格差を埋めることができます。

セキュリティとリスク

リロードピンの詐欺リスク

主なリスクは、未認証の販売者からの無効なピンや使用済みのピンです。これは実際に報告されている問題です。対策は簡単で、確立された公認プラットフォームからのみ購入することです。TNGのサポートは、詐欺的なピンによる引き換えを元に戻すことはできません。引き換えに失敗した場合は、すぐに購入時のレシートを用意して、TNGサポート(+603-5022 3888、毎日午前7時〜午後10時)に連絡してください。

オンラインチャージのリスク

こちらのリスクプロファイルは異なります。銀行の認証情報を狙ったフィッシング、OTP(ワンタイムパスワード)の受信を妨害するSIMスワップ詐欺、銀行アプリが侵害された場合の不正取引などです。これらはTNG特有の問題というよりは銀行レベルの懸念事項ですが、認識しておく価値はあります。

チャージに失敗した場合

- リロードピンの失敗: 再試行まで1分待ってください(急いで何度も試すと72時間ロックがかかります)。慎重に入力し直しても無効と表示される場合は、購入証明を持ってTNGサポートに連絡してください。Androidユーザーは、TNGアプリのキャッシュをクリア(設定 > アプリ > ストレージ)してみてください。iOSユーザーは、アプリを強制終了して再起動してください。

- オンラインチャージの失敗(銀行からお金は引き落とされたが、ウォレットに反映されない場合):銀行の取引記録が証拠となります。取引参照番号(Transaction Reference Number)を添えてTNGサポートに連絡してください。

チャージ限度額:本人確認(eKYC)による変化

2026年 アカウントティア別限度額

| アカウント層 | 最大残高 | 月間リロードPIN制限 | 月間DuitNow制限 |

|---|---|---|---|

| Lite(未認証) | RM200 | RM1,500 | RM2,000 |

| Standard/Pro | RM20,000 | RM8,000 | RM20,000 |

| Premium(認証済み) | RM20,000 | RM8,000 | RM120,000 |

よくある誤解:多くのユーザーは、リロードピンの月間限度額がいまだにRM5,000だと思い込んでいます。この数字は2023年7月以降に改定され、現在は未認証アカウントでRM1,500、認証済みアカウントでRM8,000となっています。RM1,500で制限がかかる場合は、eKYC(本人確認)を完了させることが解決策です。

TNGアプリのプロフィールアイコンからeKYCを完了させてください。詳細を手動で入力するか、MyKadをスキャンします。認証により、月間RM8,000のリロードピン限度額と、RM20,000のウォレット残高上限が解放されます。

また、TNGは月間残高がRM1,000を超える場合に1%の管理手数料を適用しています(2023年11月1日より)。これはチャージ手数料ではなく、残高維持手数料です。多額の資金をチャージして放置しないようにしましょう。

ユーザープロフィール別の判定

学生・節約志向のユーザー: リロードピンの勝ちです。銀行口座は不要で、プロモーション割引により実質的な節約が可能になり、固定の額面により予算管理も容易になります。キャッシュバックカードで購入すれば、さらに節約を重ねられます。店舗に行く手間を省くため、Touch n Go eWalletチャージバウチャーコードをオンラインで購入して即時配送を利用しましょう。

頻繁な通勤者: ハイブリッド・アプローチの勝ちです。節約のために月間限度額まで割引リロードピンを使用し、日々のシームレスな利用にはDuitNowのオートチャージを頼ります。これにより、プロモーションの恩恵を逃さずに、「料金所で残高不足」という事態を防げます。

高齢者・ITに不慣れなユーザー: シンプルさにおいてリロードピンの勝ちです。アプリ内で4回タップするだけで完結し、銀行へのリダイレクトやOTPの管理も不要です。家族がピンを購入してWhatsAppでコードを共有することもでき、銀行アプリを複雑に感じる高齢者にとって非常に実用的です。

ビジネスオーナー・大口利用者: DuitNowの圧勝です。月間RM8,000のリロードピン上限は、ビジネスレベルの支出ではすぐに到達してしまいます。プレミアムティアのDuitNow限度額(月間RM120,000、年間RM600,000)が唯一の現実的な選択肢です。また、リロードピン資金の譲渡不可という制約も、ビジネスのキャッシュフローにおいては大きな障害となります。

旅行者・現地の銀行口座を持たないユーザー: リロードピンの勝ちです。マレーシア国内に限定されますが、国内旅行者や現地の銀行口座を持っていない人にとって、リロードピンは唯一の実行可能なセルフサービスオプションです。

よくある質問(FAQ)

TNGリロードピンはオンラインチャージより安いですか? プロモーション期間中であれば、はい。額面から最大6%の節約が可能で、これはDuitNow送金では不可能です。プロモーションがない定価販売の場合は、どちらも同じコスト(手数料0%)です。クレジットカードによるチャージは、1取引あたり1%の手数料がかかるため、最も高価です。

TNGリロードピンに有効期限はありますか? コミュニティの検証によると、購入日から60日、最長でも6ヶ月という期限があります。2ヶ月以内に使わないピンを溜め込まないでください。価値を完全に失うリスクがあります。

リロードピンでチャージした資金を別のアカウントに送金できますか? いいえ。2023年7月27日以降、リロードピンでチャージされた資金は、他のアカウント、銀行、またはGO+へ譲渡することはできません。これは一時的な制限ではなく、恒久的なポリシーです。

TNGリロードピンをオンラインで安全に購入する方法は? 確立された公認プラットフォームを利用してください。主な詐欺リスクは、未認証の販売者による無効なコードや使用済みコードです。詐欺的なピンを試してしまった場合、救済措置はありません。

マレーシアの銀行口座がなくても使える方法はどれですか? リロードピンです。引き換え時に銀行口座は必要ありません。TNGアプリと10桁のコードがあれば十分です。DuitNowとFPXはどちらも有効なマレーシアの銀行口座が必要です。

チャージ限度額を上げるにはどうすればいいですか? TNGアプリでeKYCを完了させてください(プロフィールアイコン > 本人確認 > MyKadスキャンまたは詳細入力)。これにより、月間のリロードピン限度額がRM1,500からRM8,000に引き上げられ、ウォレットの残高上限もRM20,000に拡大されます。

最終結論

リロードピンを選ぶべきケース: プロモーション割引で購入する場合、銀行口座がない場合、eWalletクレジットをプレゼントする場合、銀行認証なしで急ぎのチャージが必要な場合、または月間の支出がRM8,000以下で1リンギットあたりの節約を最大化したい場合。

DuitNow/FPXを選ぶべきケース: 譲渡可能な資金が必要な場合、月間RM8,000を超える大口利用者の場合、オートチャージの利便性を求める場合、または月間RM120,000の上限を利用するプレミアムティアユーザーの場合。

最も賢く節約しているユーザーは、どちらか一方を選ぶのではなく、両方を使い分けています。プロモーション期間中に割引リロードピンを上限まで購入し、そのピンをキャッシュバックカードで購入して特典を重ね、残りの必要分を0%手数料のDuitNowで補っています。

プロモーション実施中の「節約」ならリロードピン。柔軟性と「ボリューム」ならDuitNow。マレーシアの賢いTNGユーザーは、その両方を使いこなしています。 もし、まだeKYCを完了させていないなら、今すぐ行いましょう。それが両方の方法でより高い限度額を解放するための、最も効果的なアクションです。