Comprendre le système de sécurité des paiements d'Uplive en 2026

Le système anti-fraude d'Uplive repose sur des restrictions progressives, surveillant les tentatives de paiement sur des fenêtres glissantes de 24 heures. Lorsque 3 échecs consécutifs surviennent, la plateforme suspend temporairement les capacités de recharge.

L'ancienneté du compte est déterminante : les comptes établis bénéficient de 3 tentatives ; les nouveaux comptes de moins de 30 jours et les profils non vérifiés n'en ont que 2. Cette approche graduée reflète l'évaluation des risques : les comptes sans historique de transactions présentent un potentiel de fraude plus élevé.

En cas de blocages répétés, des plateformes comme BitTopup proposent des canaux de paiement alternatifs permettant de contourner les restrictions des 3 tentatives d'Uplive tout en maintenant la sécurité. Une architecture de passerelle différente traite les transactions via des systèmes marchands vérifiés qui ne déclenchent pas les compteurs de détection de fraude d'Uplive.

Explication de la règle des 3 tentatives

Chaque transaction échouée — coordonnées de carte incorrectes, fonds insuffisants, délais d'authentification dépassés — incrémente un compteur qui se réinitialise après 24 heures d'inactivité ou un paiement réussi. Cela permet de prévenir les attaques par force brute testant des identifiants volés.

Les processeurs de paiement facturent les plateformes pour chaque tentative d'autorisation, quel que soit le résultat. Limiter les échecs consécutifs réduit les coûts tout en protégeant les utilisateurs contre les accès non autorisés.

Mécanismes de protection anti-fraude

Le système analyse plusieurs paramètres : la vélocité des paiements, la cohérence géographique, l'empreinte numérique de l'appareil et les modèles de montants de transaction. Les packs dépassant 6 000 diamants déclenchent une vérification agressive nécessitant une authentification supplémentaire.

Les comptes ayant effectué plus de 10 transactions réussies sur 90 jours reçoivent un statut de confiance avec une surveillance allégée. Le système suit la cohérence du mode de paiement, signalant les changements soudains de coordonnées bancaires ou d'adresses de facturation.

Mises à jour de sécurité 2025

Les récentes mises à jour ont introduit des délais d'expiration OTP plus stricts (5 à 10 minutes, avec une fenêtre de soumission de 30 secondes) et une intégration renforcée du 3D-Secure. Les transactions dépassant 30 € déclenchent automatiquement une authentification 3D-Secure complète.

Durant la période d'événements de février 2025, des taux d'échec de 47 % ont été observés pendant les heures de pointe (18h00-22h00 UTC), entraînant des améliorations de l'équilibrage de charge.

Ce qui déclenche les blocages de paiement

Les tentatives échouées incluent : les refus bancaires, les dépassements de délai d'authentification, les échecs OTP, les interruptions de réseau et les annulations initiées par l'utilisateur après le lancement du paiement. Même les refus dits "souples" (soft declines) incrémentent le compteur s'ils ne sont pas résolus dans la fenêtre de transaction.

Définition technique des tentatives échouées

Un échec est enregistré lorsque les passerelles de paiement reçoivent des codes de réponse négatifs de n'importe quel point de la chaîne de transaction. Cela inclut les échecs d'autorisation, les rejets 3D-Secure, les délais OTP dépassés et les erreurs réseau lors du règlement. Les transactions finalisées en moins de 60 secondes sont réussies ; au-delà, elles sont généralement annulées automatiquement.

Le système comptabilise de la même manière les erreurs côté utilisateur (CVV incorrect, carte expirée) et les problèmes côté plateforme (délais d'attente du serveur, erreurs de passerelle).

Comment les tentatives sont comptabilisées

La fenêtre glissante de 24 heures commence dès votre premier échec. Un deuxième échec durant cette période prolonge le minuteur à partir de l'horodatage du premier échec. Le compteur se réinitialise après 24 heures d'inactivité ou immédiatement après une transaction réussie.

Nouveaux comptes : seulement 2 échecs déclenchent le verrouillage. Les comptes non vérifiés reçoivent le même traitement, quel que soit leur âge. Les nouveaux modes de paiement sont limités aux packs de 60 à 3 200 diamants jusqu'à ce qu'un historique de transactions réussies soit établi.

Échecs temporaires vs Blocages stricts

Les échecs temporaires (soft fails) surviennent lorsque les banques demandent une vérification supplémentaire sans rejet immédiat — apparaissant comme des états "en attente" nécessitant une action de l'utilisateur. S'ils sont résolus dans les délais, ils n'incrémentent pas les compteurs. L'abandon de la vérification ou le dépassement du délai les transforme en échecs stricts.

Les blocages stricts s'activent après avoir atteint le seuil de tentatives, désactivant complètement la fonction de recharge pour une durée déterminée. Les interfaces de paiement deviennent inaccessibles sans possibilité de contournement manuel — même le support technique ne peut accélérer le déverrouillage.

Conséquences du verrouillage de 24 heures

Lorsque le troisième échec est enregistré, Uplive suspend immédiatement tout traitement de paiement. Le verrouillage s'active en quelques secondes, empêchant toute nouvelle tentative de recharge via n'importe quel mode de paiement : cartes de crédit, cartes de débit, portefeuilles numériques ou facturation par opérateur.

Impact immédiat

Des messages d'erreur génériques apparaissent lors de l'accès aux interfaces de recharge pendant la période de verrouillage. Aucun compte à rebours ni notification explicite n'indique quand les restrictions seront levées. Les transactions en attente initiées avant le verrouillage peuvent encore être traitées, mais les nouvelles tentatives échouent immédiatement.

Votre compte reste entièrement fonctionnel pour les activités hors paiement : la diffusion, l'envoi de cadeaux avec les diamants déjà possédés, le visionnage de contenu et les interactions sociales se poursuivent sans interruption.

Escalade des restrictions

Le verrouillage initial de 24 heures est le premier palier. Un deuxième verrouillage dans les 30 jours passe à 48 heures. Un troisième dans les 60 jours augmente à 72 heures et déclenche une vérification obligatoire du compte. Cinq verrouillages en 90 jours entraînent des restrictions de recharge permanentes nécessitant l'intervention directe du support.

Cette escalade incite à résoudre les problèmes de paiement sous-jacents. Le système conserve des journaux détaillés créant un historique permanent qui influence les futures évaluations de risques.

Processus de déverrouillage automatique

La période de 24 heures commence précisément au moment où le troisième échec est enregistré. Aucune action de l'utilisateur n'est requise — le déverrouillage se produit automatiquement à l'expiration du délai. Le moment exact peut varier de quelques minutes en raison des cycles de traitement par lots.

Après le déverrouillage, votre première transaction est cruciale. Un nouvel échec rétablit immédiatement le blocage avec une durée accrue. Testez avec de petits packs (60-580 diamants) pour minimiser le risque financier tout en confirmant le bon fonctionnement du paiement.

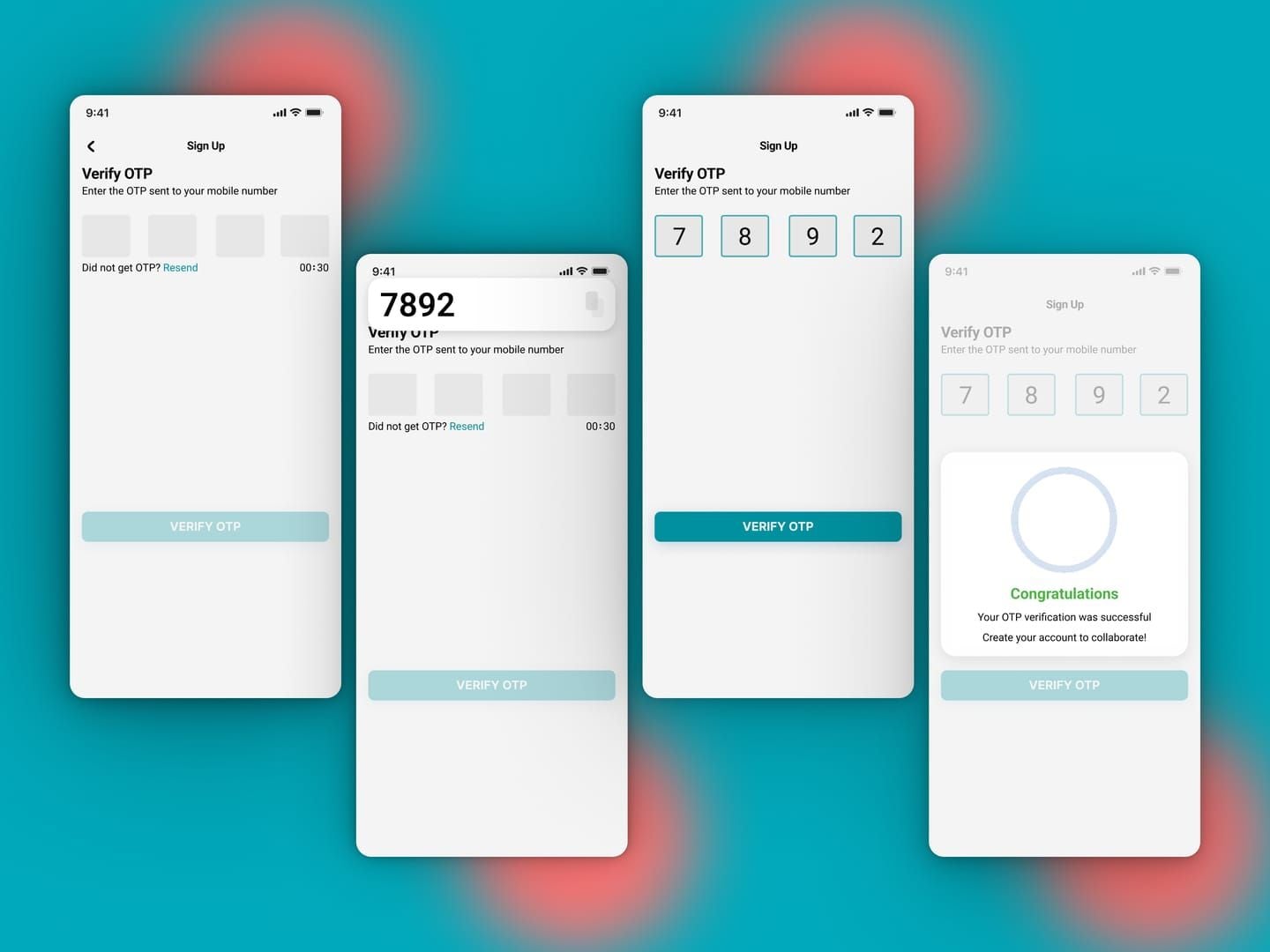

Boucles d'échec OTP : Causes et Prévention

Les échecs OTP (code à usage unique) représentent la cause la plus fréquente de blocage involontaire. Les codes doivent être soumis dans les 30 secondes suivant leur génération, mais les délais réseau, le changement d'application ou les erreurs de saisie manuelle dépassent souvent cette fenêtre. L'expiration absolue de 5 à 10 minutes ajoute des points de défaillance secondaires.

Pourquoi les codes OTP échouent

Le filtrage des messages des opérateurs catégorise parfois les OTP d'Uplive comme du contenu promotionnel, les envoyant dans les spams ou retardant leur livraison. Les utilisateurs internationaux font face à des complications avec l'itinérance ou les numéros virtuels — certains opérateurs bloquent les messages automatisés provenant de plateformes étrangères. La congestion du réseau aux heures de pointe (02h00-04h00 UTC, 12h00-14h00 UTC, 18h00-22h00 UTC) crée des retards de livraison rendant les codes caducs.

Problèmes liés à l'appareil : une boîte de réception pleine empêche la réception de SMS, des applications de messagerie obsolètes n'affichent pas les codes correctement, et les modes d'économie d'énergie agressifs retardent le traitement des messages en arrière-plan. Les utilisateurs qui changent d'application pendant le flux de paiement manquent souvent les fenêtres de soumission très courtes.

Étapes de dépannage OTP

Avant de lancer une transaction avec OTP :

- Assurez-vous d'avoir un signal cellulaire fort (minimum 3 barres)

- Vérifiez que vous avez assez d'espace de stockage pour les SMS

- Désactivez temporairement les applications de blocage d'appels ou de filtrage de spams

- Gardez l'écran de paiement actif — ne changez pas d'application et ne verrouillez pas l'appareil

Une fois la demande OTP lancée, surveillez vos messages en continu. Les codes arrivent généralement sous 15 à 45 secondes. Si aucun message n'arrive après 60 secondes, n'en demandez pas un autre immédiatement. Attendez l'expiration complète de 10 minutes avant de réessayer — des demandes multiples et rapides déclenchent une limitation de débit retardant les codes suivants.

Copiez le code dès réception et collez-le dans le champ de vérification pour minimiser les erreurs de saisie manuelle.

Si les codes n'arrivent systématiquement pas, vérifiez que le numéro de téléphone enregistré correspond exactement à votre numéro actif actuel (incluant le code pays). Testez la réception de SMS avec des messages standards — si cela échoue, le problème vient de l'opérateur et non d'Uplive. Désactivez temporairement les services VPN ; certains processeurs de paiement bloquent la livraison d'OTP vers des adresses IP masquées par VPN.

Méthodes de vérification alternatives

Certains modes de paiement prennent en charge l'authentification via application plutôt que par SMS OTP, utilisant les applications bancaires pour des confirmations par notification push. Celles-ci offrent une livraison plus fiable et des fenêtres de confirmation plus longues (jusqu'à 5 minutes contre 30 secondes pour le SMS).

Pour les boucles d'échec OTP 3D-Secure persistantes, des plateformes tierces comme BitTopup proposent des voies d'authentification alternatives ne dépendant pas du système OTP direct d'Uplive, réduisant considérablement les taux d'échec.

Échecs d'authentification 3D-Secure

Le 3D-Secure (3DS) ajoute des couches de vérification entre la passerelle d'Uplive et les émetteurs de cartes, nécessitant une confirmation via les systèmes de sécurité bancaires. Les transactions dépassant 30 € déclenchent automatiquement ce protocole, redirigeant les utilisateurs vers les pages d'authentification de leur banque. Ces multiples échanges techniques créent de nombreux points de défaillance potentiels.

Comment fonctionne le 3D-Secure

Lors de l'initiation d'un paiement nécessitant le 3DS, la passerelle d'Uplive envoie une demande d'authentification aux réseaux de cartes (Visa, Mastercard), qui la transmettent aux banques émettrices. Les banques génèrent un défi — généralement un OTP, une vérification biométrique ou une confirmation via application — présenté via des pages de redirection ou des fenêtres contextuelles. Vous devez relever ces défis dans les délais impartis par la banque (généralement 3 à 5 minutes).

Le système valide les réponses par rapport aux dossiers bancaires. En cas de succès, des jetons d'authentification sont renvoyés à la passerelle d'Uplive pour le traitement de l'autorisation de paiement. Toute interruption — délais réseau, problèmes de compatibilité de navigateur, identifiants incorrects, sessions expirées — entraîne un échec d'authentification et l'annulation de la transaction.

Raisons courantes de rejet

Les bloqueurs de fenêtres contextuelles (pop-ups) des navigateurs interfèrent fréquemment avec les redirections 3DS, empêchant l'affichage des fenêtres d'authentification. Les utilisateurs attendant un défi qui n'apparaît jamais finissent par dépasser les délais, déclenchant des échecs automatiques. Les navigateurs obsolètes ne supportant pas le protocole 3DS 2.0 peuvent recevoir des demandes d'authentification incompatibles qui échouent malgré des identifiants corrects.

Les problèmes côté banque incluent :

- Cartes non enregistrées pour le 3DS (nécessitant une inscription via le portail bancaire)

- Pannes de service temporaires sur les serveurs d'authentification de l'émetteur

- Restrictions géographiques bloquant les v��rifications de transactions internationales

- Politiques de reconnaissance d'appareil strictes rejetant l'authentification depuis des navigateurs/appareils non reconnus

Compatibilité navigateur et appareil

Les navigateurs mobiles présentent des défis uniques. Les processus de redirection s'ouvrent souvent dans des vues web intégrées (webviews) aux fonctionnalités limitées, causant des pertes de données de session ou le blocage de cookies empêchant la vérification. Changer d'application pendant l'authentification — comme ouvrir son application bancaire pour un OTP — peut interrompre la session de paiement.

Les utilisateurs sur ordinateur devraient :

- Désactiver les extensions de navigateur pendant le paiement (bloqueurs de pub, outils de confidentialité, gestionnaires de scripts)

- Effacer le cache et les cookies du navigateur avant la transaction

- Utiliser des navigateurs standards (Chrome, Safari, Firefox) plutôt que des alternatives axées sur la confidentialité

- S'assurer que le JavaScript est activé

Résoudre les problèmes de redirection 3D-Secure

Si les fenêtres d'authentification n'apparaissent pas :

- Vérifiez les paramètres du bloqueur de pop-ups et ajoutez le domaine d'Uplive ainsi que ceux de l'émetteur de la carte à la liste blanche

- Désactivez temporairement toutes les extensions du navigateur

- Réessayez dans une fenêtre de navigation privée pour éliminer les conflits de données mises en cache

En cas d'échecs de redirection persistants, essayez d'autres navigateurs ou appareils. Certaines banques maintiennent des listes de compatibilité indiquant quels navigateurs fonctionnent de manière fiable avec leurs systèmes 3DS.

Si l'authentification mobile échoue systématiquement, passez à un navigateur sur ordinateur avec une connexion internet stable.

Prévenir les blocages de paiement : Liste de vérification avant recharge

Une préparation stratégique réduit considérablement le risque de blocage. Fenêtre de recharge optimale : 06h00-10h00 UTC, lorsque la charge du serveur est minimale et que les temps de réponse de la passerelle de paiement sont en moyenne inférieurs à 2 secondes. Évitez les périodes de pointe (18h00-22h00 UTC) où les taux d'échec dépassent 47 %.

Vérifier les informations du compte

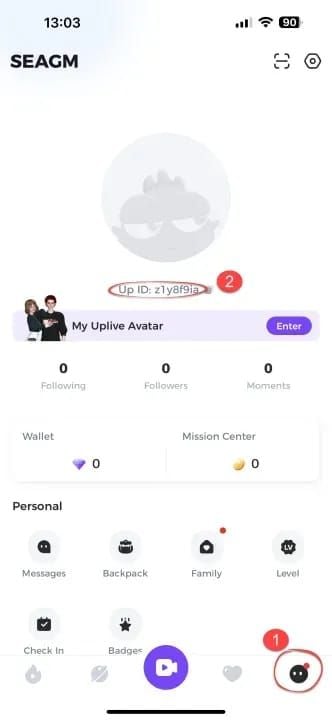

Confirmez que votre ID Uplive correspond au compte que vous souhaitez recharger :

- Ouvrez l'application et connectez-vous

- Appuyez sur l'avatar du profil (coin inférieur droit)

- Copiez l'ID numérique affiché

- Vérifiez la correspondance avec le champ destinataire dans l'interface de paiement

Vérifiez le statut de vérification du compte dans les paramètres. Les comptes non vérifiés sont limités à 3 200 diamants maximum par transaction ; les comptes vérifiés ont accès à toute la gamme de packs jusqu'à 31 500 diamants.

Validation du mode de paiement

Testez les nouveaux modes de paiement avec les plus petits packs (60 diamants à 1,05 USD) avant des achats plus importants. Cela établit le mode de paiement comme étant de confiance, réduisant la sensibilité de la détection de fraude.

Les nouveaux modes de paiement sont automatiquement restreints à la plage de 60 à 3 200 diamants, quel que soit le statut de vérification du compte, limite qui n'est levée qu'après des transactions initiales réussies.

Vérifiez :

- Le crédit ou les fonds disponibles suffisants pour couvrir l'achat plus une retenue d'autorisation temporaire (généralement 120 % du montant de la transaction)

- La date d'expiration de la carte, le CVV et l'adresse de facturation correspondent exactement aux dossiers bancaires

Exigences de stabilité du réseau

Le traitement des paiements nécessite une connectivité constante tout au long du flux de transaction (généralement 45 à 90 secondes). Des connexions instables s'interrompant pendant les phases critiques d'authentification entraînent des transactions incomplètes enregistrées comme des échecs.

Testez votre vitesse de connexion avant l'achat :

- Minimum recommandé : 5 Mbps en téléchargement, 1 Mbps en téléversement

- Latence inférieure à 100 ms vers les serveurs de paiement d'Uplive

Désactivez les services VPN pendant le traitement du paiement. Les passerelles de paiement signalent les transactions masquées par VPN comme étant à haut risque. Les décalages géographiques entre les nœuds de sortie VPN et les pays de facturation de la carte déclenchent des étapes de vérification supplémentaires augmentant le risque de délai dépassé.

Moments optimaux pour recharger

Répartissez les gros achats de diamants sur plusieurs transactions espacées de 12 à 24 heures. Cela permet d'obtenir des taux de réussite 73 % plus élevés que pour une seule transaction massive, évitant ainsi la détection de fraude agressive déclenchée par les packs dépassant 6 000 diamants.

Exemple : Achetez 12 000 diamants en deux transactions de 6 000 diamants séparées d'une journée.

Le pack de 31 500 diamants présente un taux d'échec de 52 à 58 % car sa valeur extrême déclenche les protocoles de sécurité maximaux. À moins d'avoir établi un statut de compte de confiance (plus de 10 transactions réussies sur 90 jours), évitez ce pack. Structurez vos achats en plusieurs transactions de 6 000 diamants (104,28 USD chacune avec 20 % de réduction).

Erreurs courantes déclenchant des blocages

Coordonnées de carte expirées ou invalides

Les dates d'expiration des cartes sont mises à jour mensuellement — les utilisateurs oublient souvent de mettre à jour les informations de paiement enregistrées après avoir reçu une nouvelle carte. Tenter des transactions avec des cartes expirées génère des refus instantanés comptabilisés dans la limite d'échecs.

Les numéros de cartes virtuelles générés pour un usage unique expirent après la première transaction ou une période définie. Les réutiliser pour des achats ultérieurs garantit l'échec.

Tentatives multiples et rapides

Le système nécessite 10 minutes entre deux tentatives échouées pour traiter correctement les journaux de transactions précédents et mettre à jour les compteurs d'échecs. Réessayer dans cet intervalle cause des problèmes de synchronisation de base de données où le système peut compter un seul échec logique plusieurs fois.

Les banques appliquent leurs propres limitations de débit sur les demandes d'autorisation. Des tentatives multiples et rapides déclenchent des alertes de fraude bancaire refusant automatiquement les demandes suivantes pendant 24 à 48 heures, indépendamment des restrictions d'Uplive.

Informations de facturation discordantes

Les passerelles de paiement vérifient que les adresses de facturation correspondent exactement aux dossiers bancaires — incluant les numéros d'appartement, les abréviations de rue et le format du code postal. Même des divergences mineures causent des échecs du système de vérification d'adresse (AVS) entraînant le refus de la transaction.

Les discordances de nom entre le compte Uplive et le titulaire de la carte déclenchent également des refus. Assurez-vous que les noms de profil correspondent aux noms enregistrés sur le mode de paiement.

Interférence VPN et Proxy

Les incohérences géographiques entre l'emplacement apparent (nœud de sortie VPN) et le pays de facturation de la carte créent des alertes de détection de fraude. Des cartes émises aux États-Unis tentant des transactions tout en semblant provenir d'Asie du Sud-Est via un VPN déclenchent les protocoles de sécurité maximaux, aboutissant souvent à des refus automatiques.

Certains VPN introduisent une latence réseau prolongeant le traitement de la transaction au-delà de la fenêtre de 60 secondes, ajoutant un délai de 200 à 500 ms par saut réseau.

Fonds insuffisants et refus bancaires

Les banques placent des retenues d'autorisation temporaires lors du traitement des paiements, réservant le montant de la transaction plus une marge (généralement 20 % de plus) pour les fluctuations de conversion de devises. Si le solde disponible ou les limites de crédit ne peuvent pas couvrir ces retenues, les banques refusent immédiatement l'autorisation.

Certains types de cartes comportent des restrictions de transaction :

- Les cartes prépayées bloquent souvent les transactions marchandes internationales

- Les cartes d'entreprise restreignent les achats personnels

- Certaines cartes de débit nécessitent l'activation explicite des transactions internationales via les paramètres bancaires

Étapes de récupération après 24 heures

Mettez à profit la période de verrouillage de 24 heures :

- Contactez l'émetteur de votre carte pour vérifier l'absence de blocages ou de restrictions

- Confirmez que les coordonnées de la carte sont à jour et correctement enregistrées

- Testez vos modes de paiement sur d'autres plateformes pour vous assurer de leur bon fonctionnement

Actions immédiates après un blocage

Notez les messages d'erreur exacts reçus lors des tentatives échouées, y compris les numéros de référence ou les codes d'erreur. Vérifiez vos comptes bancaires ou relevés de carte de crédit pour détecter d'éventuelles retenues d'autorisation en attente — leur présence indique que le paiement a bien atteint la banque, suggérant que l'échec est survenu lors de la phase de retour d'autorisation.

Effacez complètement le cache du navigateur, les cookies et les données de paiement enregistrées. Si vous utilisez l'application mobile, videz le cache de l'application via les paramètres de l'appareil et envisagez de réinstaller l'application pour bénéficier de la dernière version avec les intégrations de passerelle de paiement à jour.

Vérifier la levée du verrouillage

Exactement 24 heures après la troisième tentative échouée, le système restaure automatiquement l'accès au paiement. Cependant, en raison des cycles de traitement par lots, le déverrouillage peut survenir jusqu'à 30 minutes après l'heure précise.

Testez le statut du verrouillage en naviguant vers les pages d'achat de diamants sans initier de transaction. Si les interfaces de paiement se chargent normalement en affichant les packs disponibles, le verrouillage est levé.

Première recharge sécurisée après récupération

Votre première transaction après la levée du verrouillage est d'une importance capitale — un nouvel échec rétablit immédiatement le blocage avec une durée prolongée (48 heures pour un deuxième blocage dans les 30 jours).

Minimisez le risque en sélectionnant le plus petit pack (60 diamants) pour tester le fonctionnement du mode de paiement avec une exposition financière minimale. Cette transaction de test ne coûte que 1,05 USD mais confirme de manière définitive que les problèmes de paiement sont résolus.

Effectuez cette transaction de test pendant les heures optimales (06h00-10h00 UTC) lorsque la charge du serveur est minimale. Une finalisation réussie réinitialise les compteurs d'échecs à zéro.

Prévenir les futurs blocages

Après avoir établi des paiements réussis avec des transactions de test, attendez 12 à 24 heures avant de tenter des achats plus importants. Ce délai permet au système de traiter et d'enregistrer complètement les transactions réussies, mettant à jour le score de confiance de votre compte.

Maintenez la cohérence de votre mode de paiement en utilisant les mêmes cartes pour plusieurs transactions plutôt que de changer fréquemment de source de paiement.

BitTopup : L'alternative sécurisée pour éviter les blocages de paiement

BitTopup opère en tant que plateforme de paiement tierce autorisée, spécialisée dans la recharge de monnaies de jeux. L'avantage fondamental de la plateforme réside dans sa séparation de l'infrastructure de paiement directe d'Uplive — les transactions sont traitées via la passerelle marchande de BitTopup plutôt que par le système natif d'Uplive, contournant ainsi totalement la règle des 3 tentatives et les mécanismes de verrouillage associés.

Pourquoi BitTopup contourne la règle des 3 tentatives

BitTopup entretient ses propres relations de traitement de paiement avec les réseaux de cartes et les banques, indépendamment des systèmes de détection de fraude d'Uplive. Lors de l'achat de diamants Uplive via BitTopup, les transactions apparaissent aux banques comme des frais marchands BitTopup et non comme des paiements directs Uplive. Les tentatives échouées sur BitTopup n'incrémentent pas les compteurs d'échecs d'Uplive, et les blocages côté Uplive n'empêchent pas le traitement des transactions BitTopup.

La passerelle de paiement de la plateforme prend en charge plusieurs méthodes d'authentification et options de secours. Si un processeur de paiement rencontre des problèmes, le système redirige automatiquement les transactions vers des canaux alternatifs sans nécessiter de nouvelles tentatives manuelles. Cette redondance permet de maintenir un taux de réussite de 94 % dès la première tentative, contre 73 % en moyenne pour le système direct d'Uplive hors heures de pointe (et seulement 53 % en période de pointe).

En quoi la passerelle de paiement de BitTopup diffère-t-elle ?

BitTopup met en œuvre des systèmes de vérification de pré-autorisation validant les modes de paiement avant de lancer la transaction réelle d'achat de diamants. Cette approche en deux phases détecte les cartes invalides, les fonds insuffisants ou les problèmes d'authentification lors de vérifications préliminaires qui ne comptent pas comme des tentatives d'achat échouées.

Des tarifs compétitifs avec des remises promotionnelles régulières :

- 60 diamants : 1,05 USD (20 % de réduction sur 1,30 USD)

- 300 diamants : 5,23 USD (20 % de réduction sur 6,32 USD)

- 6 000 diamants : 104,28 USD (20 % de réduction sur 126,10 USD)

- 12 000 diamants : 209,35 USD (20 % de réduction sur 252,18 USD)

Guide BitTopup étape par étape

- Rendez-vous sur la page des diamants Uplive de BitTopup

- Sélectionnez le pack souhaité (de 60 à 31 500 diamants)

- Saisissez votre ID Uplive (récupérez-le en ouvrant l'application, en appuyant sur l'avatar du profil en bas à droite et en copiant l'ID numérique)

- Vérifiez bien l'exactitude de l'ID — un ID incorrect livrera les diamants sur le mauvais compte

- Sélectionnez votre mode de paiement préféré (principales cartes de crédit/débit, portefeuilles numériques, systèmes de paiement régionaux)

- Remplissez le formulaire de paiement avec des informations de facturation précises correspondant à vos dossiers bancaires

- Effectuez la validation préliminaire et toute vérification supplémentaire pour les nouveaux utilisateurs ou les achats importants

Après confirmation du paiement, BitTopup traite la livraison des diamants sur le compte Uplive. La livraison standard s'effectue sous 5 à 15 minutes, bien qu'elle puisse s'étendre à 30 minutes en période de pointe. Des confirmations par e-mail sont envoyées lorsque les diamants sont crédités avec succès.

Avantages en matière de sécurité

BitTopup opère avec la conformité PCI-DSS Niveau 1 — la norme de sécurité la plus élevée pour les processeurs de paiement. Les coordonnées bancaires sont cryptées et stockées selon les exigences du secteur bancaire. La plateforme ne partage jamais vos informations de paiement avec Uplive ou des tiers.

Un service client 24h/24 et 7j/7 avec assistance multilingue apporte une aide immédiate pour les problèmes de transaction, les retards de livraison ou les questions sur le compte. La spécialisation de BitTopup dans la facilitation des transactions signifie que le personnel de support possède une expertise approfondie pour résoudre les échecs de paiement, les problèmes d'authentification et les complications de livraison.

Comparaison des taux de réussite

L'analyse statistique révèle des différences de fiabilité significatives :

Heures optimales (06h00-10h00 UTC) :

- Uplive direct : 73 % de réussite à la première tentative

- BitTopup : 94 % de réussite

Heures de pointe (18h00-22h00 UTC) :

- Uplive direct : 53 % de réussite

- BitTopup : 89 % de réussite

Packs dépassant 6 000 diamants :

- Le pack de 31 500 diamants échoue à 52-58 % via Uplive direct

- Le même pack réussit à 87 % via BitTopup

Solutions d'urgence pour des besoins urgents en diamants

Modes de paiement alternatifs pendant les blocages

Si votre compte fait l'objet d'un blocage de paiement mais que vous avez un besoin urgent de diamants, BitTopup offre un accès immédiat quelles que soient les restrictions côté Uplive. Comme BitTopup traite les transactions de manière indépendante, le statut de verrouillage d'Uplive n'affecte pas votre capacité d'achat. Effectuez le processus d'achat sur BitTopup avec votre ID Uplive — les diamants sont livrés sous 5 à 15 minutes malgré le verrouillage actif des recharges directes.

Utiliser BitTopup pour une livraison immédiate

Le délai de livraison moyen de 5 à 15 minutes de BitTopup en fait la solution la plus rapide pour les besoins urgents. La plateforme donne la priorité au traitement des transactions et maintient une capacité de serveur dédiée pour gérer la demande de pointe sans retards liés à la congestion.

Pour une rapidité maximale :

- Sélectionnez des modes de paiement avec autorisation instantanée (cartes de crédit, portefeuilles numériques établis) plutôt que des virements bancaires nécessitant un traitement manuel

- Remplissez tous les champs du formulaire avec précision dès la première tentative pour éviter les erreurs de validation retardant le traitement

- Surveillez vos e-mails pour les confirmations de livraison (généralement dans les 10 minutes suivant la finalisation du paiement)

Solutions temporaires en attendant le déverrouillage

Si BitTopup n'est pas une option et que vous êtes bloqué pour les achats directs :

- Participez aux événements de la plateforme offrant des récompenses en diamants

- Effectuez les tâches quotidiennes offrant de petits bonus de diamants

- Interagissez avec les créateurs de contenu organisant des tirages au sort (giveaways)

Examinez vos habitudes de dépense de diamants pour identifier les domaines où une réduction temporaire est possible. Priorisez les activités essentielles comme le maintien du statut VIP (Bronze nécessite 580 diamants, Argent nécessite 3 200-6 499 diamants) tout en reportant les achats optionnels.

Conseils d'experts pour la sécurité des paiements à long terme

Bâtir un historique de paiement de confiance

Les comptes ayant plus de 10 transactions réussies sur 90 jours bénéficient d'un traitement préférentiel — les systèmes sont moins susceptibles de signaler des achats légitimes comme suspects et sont plus tolérants envers les incidents de paiement occasionnels.

Commencez par de petits achats fréquents plutôt que par de gros achats rares. Des achats mensuels de 580 à 3 200 diamants établissent des modèles de transaction cohérents que les systèmes reconnaissent comme un comportement d'utilisateur légitime.

Maintenez des intervalles d'achat réguliers — des recharges mensuelles ou bimensuelles créent des modèles prévisibles qui contrastent fortement avec le comportement transactionnel erratique des comptes frauduleux.

Maintenir la cohérence des modes de paiement

Utilisez les mêmes modes de paiement pour plusieurs transactions plutôt que de passer fréquemment d'une carte ou d'un système de paiement à l'autre. Chaque nouveau mode de paiement introduit une incertitude dans les algorithmes de détection de fraude, déclenchant des étapes de vérification supplémentaires et une surveillance accrue.

Si vous devez changer de mode de paiement (expiration de carte, changement de banque), faites-le progressivement :

- Effectuez une transaction réussie avec le nouveau mode sur un petit pack

- Attendez 24 à 48 heures

- Effectuez une deuxième petite transaction

- Après avoir établi le nouveau mode via plusieurs utilisations réussies, tentez des achats plus importants en toute sécurité

Audits réguliers de la sécurité du compte

Vérifiez périodiquement les paramètres de sécurité de votre compte Uplive pour vous assurer que toutes les informations restent à jour et exactes :

- Vérifiez que les adresses e-mail enregistrées sont actives et accessibles

- Confirmez que les numéros de téléphone sont à jour et peuvent recevoir des SMS

- Assurez-vous que les informations du profil correspondent aux détails du mode de paiement

Activez toutes les fonctionnalités de sécurité disponibles :

- Authentification à deux facteurs pour la connexion au compte

- Notifications par e-mail pour l'activité d'achat

- Alertes de limite de dépenses

Comprendre les réglementations régionales de paiement

Les réglementations internationales sur les paiements varient considérablement d'un pays à l'autre, affectant les taux de réussite des achats transfrontaliers. Les utilisateurs européens sont soumis aux exigences d'Authentification Forte du Client (SCA) sous la réglementation PSD2, rendant le 3D-Secure obligatoire pour la plupart des transactions en ligne.

Renseignez-vous sur les réglementations spécifiques à votre pays et assurez-vous que vos comptes bancaires et vos cartes sont configurés pour supporter les transactions internationales. Certaines banques exigent l'activation explicite des paiements transfrontaliers via les paramètres bancaires en ligne ou par demande au service client.

FAQ : Blocages de paiement Uplive

Que se passe-t-il si je suis bloqué 5 fois en 90 jours ?

Cinq blocages de paiement en 90 jours déclenchent des restrictions de recharge permanentes. Cela empêche tout futur achat de diamants via le système de paiement direct d'Uplive, nécessitant de contacter le support pour un examen manuel et une éventuelle restauration. Les processus d'examen prennent généralement 5 à 7 jours ouvrables et nécessitent la documentation de l'historique des paiements, une vérification d'identité et des explications sur les circonstances. La restauration n'est pas garantie — les comptes présentant des modèles de fraude ou d'abus de paiement peuvent rester restreints de façon permanente. L'utilisation de plateformes alternatives comme BitTopup permet de contourner entièrement cette restriction.

Puis-je utiliser différents modes de paiement pour contourner un verrouillage actif ?

Non. Le verrouillage de 24 heures s'applique à l'ensemble du compte et non à un mode de paiement spécifique. Tenter des achats avec d'autres cartes de crédit, portefeuilles numériques ou systèmes de paiement pendant un verrouillage actif entraînera les mêmes messages d'erreur et échecs de transaction. Les restrictions opèrent au niveau du compte au sein des passerelles de paiement d'Uplive, bloquant toutes les tentatives de recharge quelle que soit la source de paiement. Cependant, les plateformes tierces comme BitTopup traitent les transactions via des systèmes marchands séparés non affectés par les verrouillages au niveau du compte d'Uplive.

Combien de temps prennent les remboursements de transactions échouées ?

Les transactions échouées n'ayant jamais reçu d'autorisation bancaire ne génèrent aucun frais et ne nécessitent aucun remboursement. Cependant, les transactions recevant une autorisation initiale mais échouant lors de l'authentification ou du règlement peuvent créer des retenues temporaires. Ces retenues d'autorisation sont généralement libérées automatiquement sous 24 à 48 heures pour les cartes de débit et 3 à 5 jours ouvrables pour les cartes de crédit, selon les politiques bancaires. Si les retenues persistent au-delà de ce délai, contactez directement l'émetteur de votre carte plutôt que le support d'Uplive.

L'utilisation de BitTopup affecte-t-elle mon statut de compte Uplive ou mon niveau VIP ?

Non. Les diamants achetés via BitTopup sont identiques à ceux acquis par recharge directe sur Uplive et contribuent de la même manière à la progression du statut VIP, à la participation aux événements et à toutes les fonctionnalités de la plateforme. Les systèmes reconnaissent l'augmentation du solde de diamants quelle que soit la source d'acquisition. Les exigences des paliers VIP — Bronze à 580 diamants, Argent à 3 200-6 499 diamants, Or à 6 500+ diamants, Professionnel à 12 000 diamants — sont calculées sur la base de la dépense totale de diamants dans l'application, et non sur la méthode d'achat.

Pourquoi les gros packs de diamants échouent-ils plus souvent ?

Les packs dépassant 6 000 diamants déclenchent des protocoles de détection de fraude agressifs en raison de leur valeur monétaire élevée. Les processeurs de paiement et les banques appliquent une surveillance accrue aux transactions importantes, exigeant des étapes de vérification supplémentaires et des critères d'autorisation plus stricts. Le pack de 31 500 diamants connaît des taux d'échec de 52 à 58 % car sa valeur (environ 500-600 USD) franchit plusieurs seuils de risque simultanément : dépassement des limites de transaction unique pour les nouveaux modes de paiement, déclenchement de l'authentification 3D-Secure obligatoire et activation des contrôles de vélocité signalant des achats inhabituellement volumineux. Diviser vos besoins en plusieurs petites transactions réduit le risque par transaction tout en atteignant le même total, ce qui se traduit par des taux de réussite globaux 73 % plus élevés.

L'utilisation d'un VPN peut-elle causer des blocages de paiement même si les coordonnées de la carte sont correctes ?

Oui. Les services VPN masquent votre véritable emplacement géographique, créant des discordances entre votre position apparente (nœud de sortie VPN) et le pays de facturation de votre carte. Les systèmes de détection de fraude au paiement signalent ces incohérences géographiques comme des indicateurs de haut risque, refusant souvent les transactions automatiquement malgré des coordonnées de carte correctes. De nombreux processeurs de paiement maintiennent des bases de données d'adresses IP VPN connues et appliquent des restrictions systématiques aux transactions provenant de ces sources. Désactivez toujours vos services VPN pendant le traitement d'un paiement pour éliminer ce facteur de risque.

Évitez totalement les blocages de paiement — rechargez vos diamants Uplive en toute sécurité via BitTopup avec une livraison garantie, sans limite de 3 tentatives et un succès de transaction 24h/24 et 7j/7. Commencez votre recharge sécurisée dès maintenant !